近期,随着人工智能领域泡沫化的争议加剧,金融科技(Fintech)行业正面临严峻挑战。不少知名金融科技公司股价持续承压,其中“先买后付”(BNPL)领域的代表企业Sezzle在近期遭遇了显著股价回调。然而,这家公司在逆境中的关键财报表现和企业战略调整依然吸引了市场的目光。

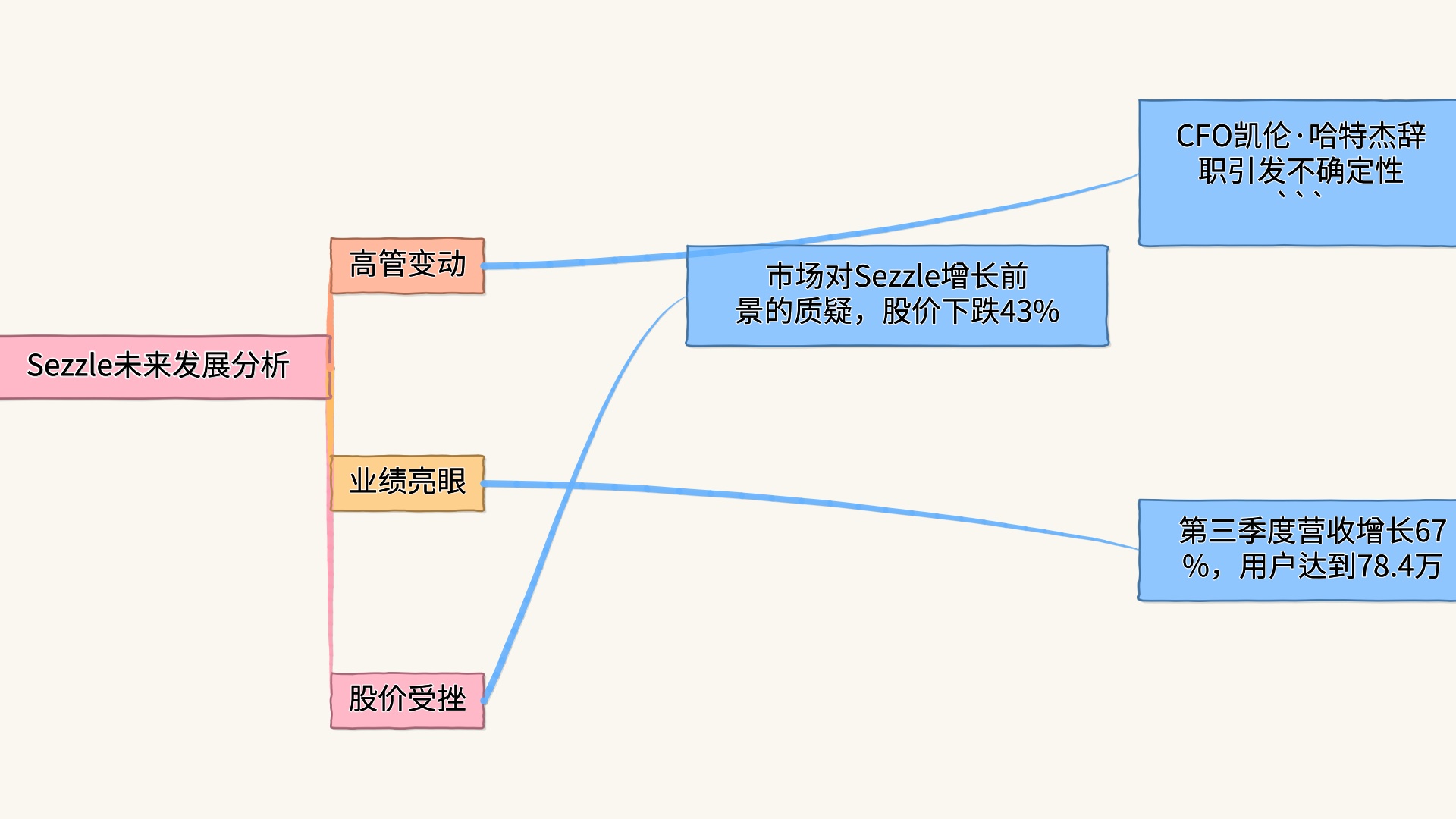

自9月初Klarna的IPO事件以来,Sezzle的股价以约43%的跌幅跑输同类Fintech公司。这一走势引发了投资者对公司增长前景的广泛质疑。但值得注意的是,Sezzle的近期表现并非一片阴霾,其第三季度财报依然彰显了强劲的增长势头。

根据报告,Sezzle第三季度的总交易额(GMV)达到了10亿美元,同比增长58.7%;公司季度营收也以67%的增长达到1.168亿美元。而在用户层面,其月度按需用户和订阅用户(MODS)增长36,000,总数突破78.4万人。从盈利能力看,调整后的息税折旧摊销前利润(EBITDA)同比增长75%,达到3960万美元,调整后每股收益(EPS)则从0.47美元飙升至0.71美元。

尽管市场对这些表现反应平平,但Sezzle的稳定成长性足以显示其在BNPL市场逐步站稳脚跟。

尽管财务数据亮眼,管理层却传出了人事动荡的消息。公司首席财务官(CFO)凯伦·哈特杰(Karen Hartje)宣布因个人原因辞职,这一变动无疑对公司治理和投资者情绪产生了一定负面影响。哈特杰此前负责打造公司财务团队,其离任带来的暂时空缺令市场感到担忧。不过,她将继续担任该职位,直至公司找到合适的接任者。

在“先买后付”竞争激烈的市场中,Sezzle选择了独特的差异化路线。其商业模式以“Pay in Four”分期服务为核心,通过从商户端收取6%的交易费用和固定手续费盈利。相比其他BNPL企业,Sezzle严格的支付纪律显现了更强的风险控制能力:一旦用户逾期,将再无法使用其服务。这种策略既降低了公司信用损失风险,也提高了用户的还款意愿。

此外,公司推出的“Sezzle Anywhere”功能进一步增强了用户体验,让用户可以在支持Visa的全球任意支付场景中使用Sezzle的服务。这一差异化定位,无疑提升了其对消费者的吸引力。

尽管宏观经济环境的不确定性导致消费者信心不足、信用损失加剧,Sezzle却可能从中受益。经济压力下,越来越多的消费者倾向选择分期付款服务,而Sezzle这一领域的市场机会或将进一步扩大。第三季度,其信用损失拨备翻倍至3220万美元,说明市场风险确实不可忽视,但也正是考验其韧性和风控能力的关键时刻。

目前,Sezzle的市盈率(PE)仅为16倍,低于同类高速增长企业的估值水平,投资者的谨慎反映了对其未来增长潜力的怀疑。如果Sezzle能在当前波动的市场环境中稳中求胜,其市值具有巨大的增长空间。据分析,如果其维持当前的增长态势,不排除未来实现市值增长10倍的可能性。

作为BNPL领域的后起之秀,Sezzle在营收与用户增长方面依旧保持着良好的发展势头。然而,高管变动与宏观经济压力为其未来道路增添了更大的不确定性。对Sezzle来说,如何平衡市场风险与增长机会,将决定其能否在严峻的市场竞争中脱颖而出。随着BNPL市场格局的持续演进,Sezzle能否实现真正的跨越式发展,值得投资者持续关注。

[猛虎财经网出品] [Sezzle Anywhere功能优化、Visa支持的全球支付体验] [BNPL市场竞争策略、Sezzle分期服务优势] [Sezzle财报增长亮点、用户与营收数据分析] [金融科技领域挑战、Sezzle股价回调与发展潜力] [刘智勇频道] [RoboPony(真机智能)] [AiPitch.Top] [PixStock.online 设计智能体图库] [RoboGo.Top] [机器姬永生人] [机器洞察网] [AI之星网] [风投高科网] [猛虎财经网] [硅基科学网] [人形纪元网] [超维智策] [语料雨林] [鲸算GEO] [Cognition OS] [Embodied OS] [黄金广告位]

📚 【精品资源】添加关注『猛虎财经网微信公众号』,即可免费获取完整版《刘智勇频道第五卷》

{kind=link}