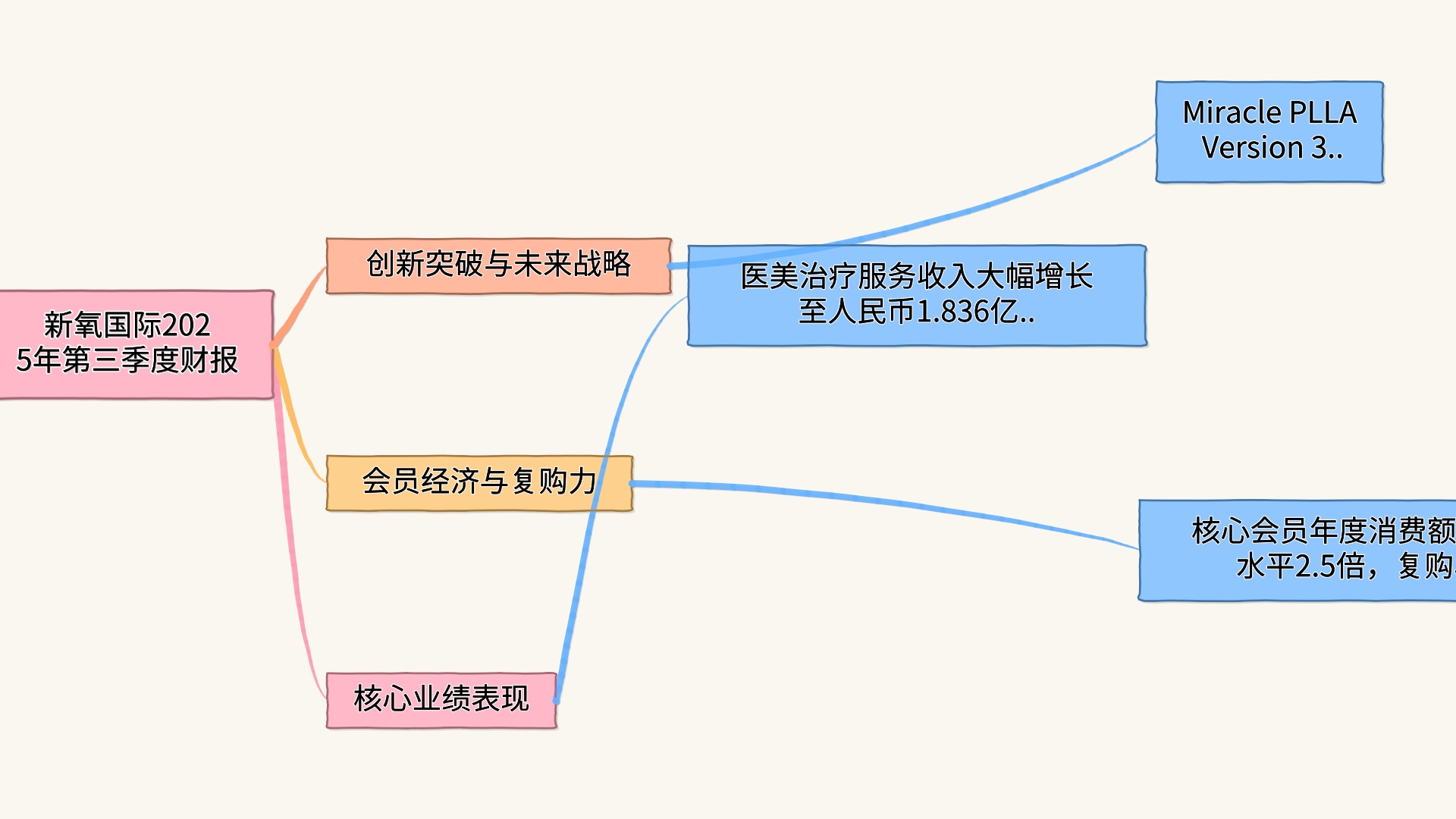

[核心业绩表现]

新氧国际(So-Young International Inc.,纳斯达克股票代码:SY)于近期发布了2025年第三季度财务业绩报告,展示了其品牌医美中心业务的强劲增长。本季度,新氧的医美治疗服务收入同比大幅增长304.6%,达人民币1.836亿元,不仅持续引领公司整体收入增长,更超出管理层预期高值。同时,公司总营收同比增长4%,至人民币3.86亿元,得益于品牌医美中心数量的持续扩张。

然而,公司仍然面临多元业务板块表现分化的挑战。本季度净亏损达人民币6430万元,相较于去年同期人民币2050万元的净利润出现显著下滑。同时,信息与预约服务收入同比下降34.5%,至人民币1.172亿元,医疗产品及维护服务收入下降25%,至人民币6700万元,其他服务收入减少67.6%,至人民币1890万元。

[会员经济与复购力持续增强]

新氧在会员体系建设上的努力已显现成效。本季度,完成验证访问的用户数环比上涨36%,新增核心会员超过1万人,核心会员占据医美中心收入的高双位数比例,年度消费额超平均水平的2.5倍。

复购用户表现同样亮眼,复购收入在医美治疗服务收入中的贡献率达65%,且验证治疗订单量同比增长四倍,达5万笔。这些指标表明,会员系统正带动持续性的高黏性收入来源。

[创新突破与合规管理]

新氧发布的Miracle PLLA Version 3,在推出后不久便大获成功,首批5000个产品迅速售罄。其升级的生物相容性医疗聚合物材料在安全性、效果和持久性上实现全面提升。在定价方面,该版本提供了竞争力强、性价比高的选择,推广反响积极。未来,Miracle PLLA系列还计划通过垂直整合优化供应链,进一步降低采购成本并提升利润率。

在合规管理方面,新氧构建了包括合规、风控、监督、内审、服务交付及信息安全在内的六大支柱体系,确保医美服务安全可控。公司严格推行医师资质审核,仅10%的医师审核通过率,以及多层级诊断匹配机制,在快速扩张的同时保障服务质量。截至目前,各中心合规率低于1%,用户问题平均响应时间不超过两小时。

[面向未来的增长战略]

品牌医美中心的扩张仍是新氧未来发展的核心驱动力。公司预计2025年医美治疗服务收入将达人民币2.16亿元至2.26亿元,同比增幅高达165.8%-178.1%。年底前,门店总数将突破50家。为深入挖掘区域市场潜力,公司计划明年新增至少35家门店,重点布局四线城市并择机拓展至二线城市,以快速提升区域密度并验证运营模型。

展望未来,新氧表示将进一步推动数字化与人工智能技术的深度应用,优化运营效率,同时通过标杆产品扩大利润空间。随着规模效应的逐步显现,新氧的品牌医美中心业务正在迈向成熟,管理层对未来的发展和盈利能力充满信心。

[管理层点评]

新氧首席执行官乔梦娜(Mona Qiao)表示:“我们正在见证行业从营销驱动向信任驱动转变,用户更加重视透明化和标准化的服务。新氧将继续以客户为中心,助推行业迈向成熟,为股东创造长期价值。”首席财务官赵宁(Nick Zhao)则补充道:“我们期待通过持续的中心扩张和优化成本结构,进一步增强盈利能力和财务韧性。”

[Conclusion]

尽管面临多元化业务板块的挑战,新氧国际在核心医美业务上的稳步扩张令人瞩目,展现出强劲的增长潜力和抗风险能力。作为行业标杆,新氧正通过技术创新和合规管理,推动医美行业的高质量发展,引领更多用户享受到更优质、更安全的医美服务。

[猛虎财经网出品] [会员经济增长] [医美行业发展趋势] [数字化与人工智能应用] [合规与技术创新] [刘智勇频道] [RoboPony(真机智能)] [AiPitch.Top] [PixStock.online 设计智能体图库] [RoboGo.Top] [机器姬永生人] [机器洞察网] [AI之星网] [风投高科网] [猛虎财经网] [硅基科学网] [人形纪元网] [超维智策] [语料雨林] [鲸算GEO] [Cognition OS] [Embodied OS] [黄金广告位]

📚 【精品资源】添加关注『猛虎财经网微信公众号』,即可免费获取完整版《刘智勇频道第五卷》

{kind=link}

创新突破与合规管理齐头并进,稳中求进是企业长青的关键,新氧的智慧值得点赞!

尽管挑战重重,但只要方向正确,风雨之后总是彩虹,新氧未来可期!